Somos testigos del debate público sobre el tema de la deuda. La discusión ocupa los principales titulares, como así también la acusación entre ambos lados de la grieta sobre las responsabilidades y causas. En este artículo trataremos de abordar la cuestión aportando algunos datos que permitan comprender la problemática desde una perspectiva integral y analizando el contexto histórico de cada momento.

En los últimos quince años, la Deuda Pública Nacional pasó por diferentes etapas, de las cuales podríamos identificar al menos unas cuatro principales:

1) 2007 a 2011: desaparece el superávit fiscal primario

2) 2011 a 2015: déficit fiscal financiado con el Fondo de Garantía de Estabilización, y uso de las Reservas del BCRA

3) 2015 a 2019: retorno al mercado de crédito internacional y récord de emisión de deuda en moneda extranjera

4) 2020 hasta ahora: financiamiento a través de emisión de dinero; nuevos peligros.

A continuación, trataremos de caracterizar brevemente cada etapa y comprender el denominador común de todas ellas.

Años 2007 a 2011: la desaparición del superávit fiscal primario

Algunos memoriosos de la historia económica recordarán que en estos años se puso en tela de juicio el funcionamiento del INDEC, generando suspicacias respecto a la validez de algunos indicadores socioeconómicos. Por su lado, el incremento del gasto público llevó a la desaparición del Superávit Fiscal Primario que se había generado en la administración anterior (2003 a 2007). Esta situación llevó a las cuentas fiscales a un límite, y luego de la reelección de 2011, se comenzó a hablar de la necesidad de “sintonía fina”, dando a entender que era necesario calibrar algunos conceptos del gasto público para evitar desequilibrios permanentes, por ejemplo, revisando los subsidios de transporte y energía, cosa que finalmente no ocurrió.

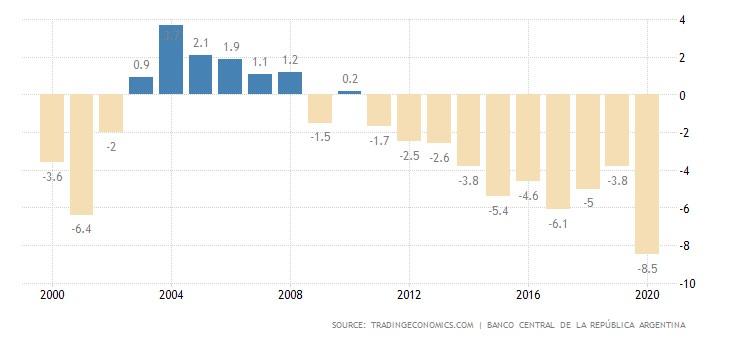

También cabe recordar que en el año 2008 irrumpió en el mundo una de las mayores crisis financieras a nivel global, la caída de Lehman Brothers, pegando de lleno en la actividad económica local y mundial en el 2009. En el plano financiero, Argentina no formaba parte de los mercados de capitales desde hacía tiempo, por lo que esta situación prácticamente no la afectó desde el punto de vista de los flujos de capitales, pero sí en cuanto a la actividad económica por caída de exportaciones y de consumo interno.

En 2008 se realizó la estatización de los fondos de las AFJP, constituyéndose el Fondo de Garantía de Sustentabilidad (FGS) de la ANSES, lo que implicaba una fuente de financiamiento adicional para el Tesoro Nacional que no habría de ser usado hasta el próximo período.

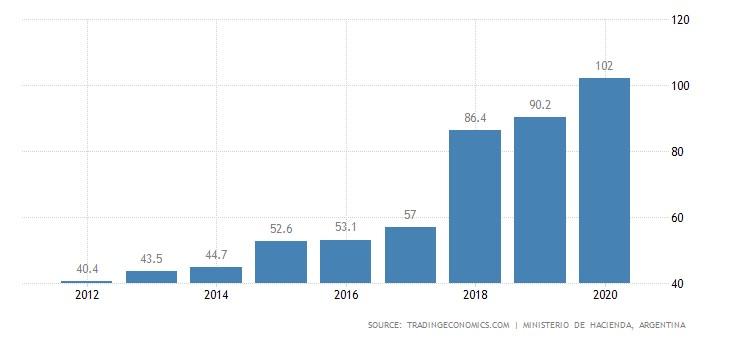

Con relación a la evolución de la deuda propiamente, si valorizáramos el stock de esta al final del período, la misma llegaría a unos U$D 197.000 millones, por lo que en este período se incrementó en unos U$D 20.000 millones. El incremento bruto de la deuda fue de un 11 %, pero dado que la economía creció más en ese período, el famoso ratio “Deuda/PBI” de hecho bajó en esta etapa, pasando de un 62 % a un 39 %.

Años 2011 a 2015: déficit fiscal financiado con el Fondo de Garantía de Estabilización, y uso de las Reservas del BCRA

La desaparición del Superávit Fiscal Primario en el período anterior dio paso a la aparición de su antítesis: el déficit comenzará a ser persistente y no detendrá su incremento en los siguientes diez años. A partir de ahora, comienza a ser crucial la forma en que cada administración encara su forma de financiar el rojo fiscal.

En particular, durante esta etapa 2011 a 2015, la administración central recurrió al financiamiento intra-sectorial; en efecto, fue el Fondo de Garantía de Sustentabilidad el que proveyó de financiamiento del gasto público, y también fue la etapa en la que el BCRA permitió que sus Reservas sean destinadas a las necesidades del Tesoro Nacional. Todo esto propició que la deuda nacional se incrementara, pasando de un 39 % a un 53 % al final del mandato. Sin embargo, vale aclarar, esta fue una deuda en pesos e intra-sector público. La deuda nominada en moneda extranjera a privados solo representaba un 8 % del PBI, una de las ratios más bajas en la última década.

Años 2015 a 2019: retorno al mercado de crédito internacional y récord de emisión de deuda en moneda extranjera

Esta etapa comenzó con aires de cambio y en los mercados se percibió un quiebre de tendencia, permitiendo el retorno de Argentina a los mercados de capitales internacionales. El déficit fiscal continuó en ascenso, llegando a un pico del 6 % del PBI. En este caso, la Administración Central no contaba con los recursos excedentes del FGS, y optó por la emisión de deuda externa en los mercados internacionales. A comienzos del período la deuda nacional estaba valorada en unos U$D 241.000 millones, y al final de este llegó a U$D 323.000 millones, lo cual mostró un incremento del 34 % aproximadamente. En solo dos años, Argentina se convirtió en unos de los países que más deuda externa emitió. En el 2018, los mercados advirtieron la vulnerabilidad a la que se había expuesto el país, y comenzaron a negar la renovación de deuda, cortando así la alternativa de financiamiento de los mercados privados. Esta situación límite propició una corrida contra el peso argentino y la inevitable alternativa de solicitar respaldo en el Fondo Monetario Internacional. Así fue como en el segundo semestre del 2018, el FMI giró a nuestro país unos U$D 45.000 millones que se usaron para cancelar bonos emitidos con anterioridad y para hacer frente a las presiones del mercado cambiario local. Al finalizar esta etapa, la ratio Deuda/PBI llegó al 90 %.

2019 hasta la actualidad: nuevos peligros en el horizonte

En esta etapa de la historia económica argentina solo podemos decir que el déficit fiscal continúa existiendo, y que en el año 2020 se incrementó a niveles récords, principalmente por la gran caída en la actividad económica producto del fenómeno de pandemia y cuarentena. De esta forma, la recaudación cayó fuertemente y al mismo tiempo, el gasto debió aumentarse en algunos conceptos para poder atender a las necesidades. La gran mayoría de los países de la región y del mundo pudieron hacer frente a esta inédita situación a través de la emisión de deuda, sin mayores dificultades, aprovechando la gran liquidez existente. Pero nuestro país carecía de cualquier mecanismo de compensación:

La única alternativa que quedaba era la emisión de deuda del Tesoro Nacional contra el Banco Central, incrementando el volumen de las famosas “LELIQs”, que son pasivos remunerados del BCRA. Esta fuerte emisión de pesos por parte del BCRA está presionando una vez más hacia abajo el valor de la moneda argentina. Y dado que una gran parte de la deuda está indexada por CER (coeficiente de estabilización de referencia, que sigue el ritmo de la inflación), hay una suerte de círculo vicioso que hace que el problema de la inflación agrave el problema de la deuda en LELIQs y que el problema se retroalimente. Un efecto colateral de esta situación es que las tasas de referencia se mantienen muy altas, impidiendo que el crédito para consumo e inversión aparezca como motor de la economía. Y otro problema de gran tenor, según la opinión de muchos colegas economistas, es que todo depende de la paciencia de los depositantes en pesos: hay tanta cantidad de pesos depositados y que aún sigue creciendo, que cualquier alteración en la demanda de pesos por parte de los agentes económicos puede presionar nuevamente una corrida contra la moneda nacional. Es un círculo difícil de cerrar y solo un acuerdo de largo plazo con los organismos internacionales de crédito y una mejora en la actividad económica pueden empezar a disipar las inquietudes.

Conclusiones

A modo de conclusión, podemos decir que, a lo largo de estos últimos quince años, el Gobierno Nacional ha incurrido en un déficit fiscal persistente y sistemático, haciendo que cada administración haga uso de las fuentes de financiamiento que tenía a mano, agotándola y dejando con menos grados de libertad a la administración siguiente. Primero se comenzó por las fuentes más cercanas (intra-sector público en pesos, usando el FGS y las reservas del BCRA); luego se pasó a fuentes externas privadas; luego, la fuerza de las circunstancias llevó a cambiar de acreedor (de privados al FMI); y finalmente se comenzó a hacer un uso intensivo del financiamiento a través de la emisión monetaria, haciendo que el volumen de LELIQs y su estructura de indexación constituyan nuevos peligros hacia el futuro. En ningún caso el gasto público fue objeto de revisión o de moderación, y la presión impositiva fue igual o más fuerte.

En síntesis, el problema de la deuda va de la mano del déficit fiscal de un país, y para su solución se requiere que la economía crezca persistentemente, que las cuentas públicas se alineen a las fuentes genuinas de financiamiento y que el eventual superávit fiscal primario permita comenzar a cancelar el stock de deuda acumulado. Todo un desafío por delante que requiere honestidad, visión de largo plazo y la aplicación de políticas que sean “consistentes intertemporalmente”, aprendiendo de los evidentes errores del pasado. Al decir de Cicerón, “Historia magistra vitae est”.